2025年7月蒙特利尔房地产市场压力略有缓解但活动依然强劲

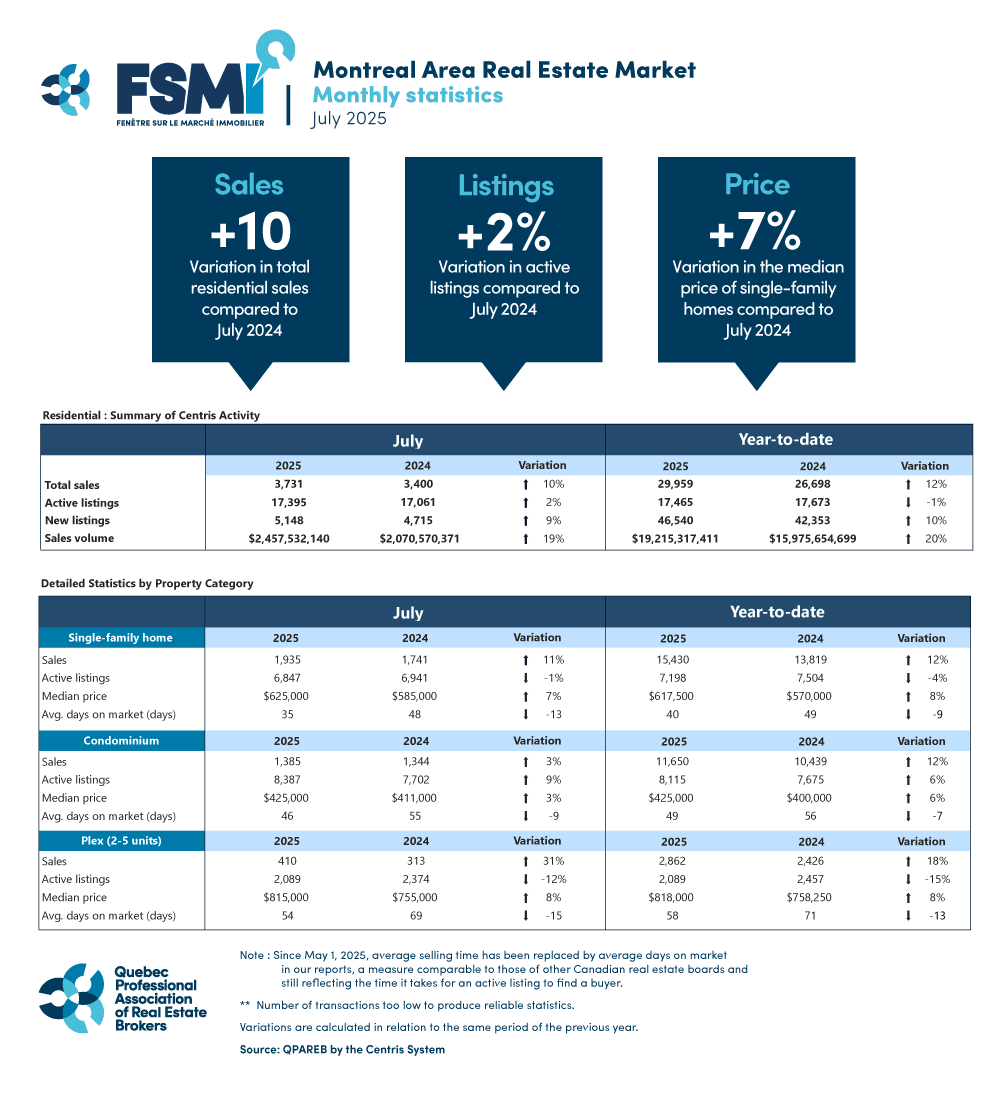

2025年8月7日 – 根据大魁北克省房地产协会(QPAREB)2025年7月Centris®销售统计数据表明,蒙特利尔房产市场7月份房产的总交易额为3,731笔,与去年7月相比上涨了10%,这是自2021年疫情高峰以来7月份交易活动的最高水平。。

“与去年同期相比,蒙特利尔大区的房价涨幅似乎有所放缓。7月份单户住宅中位价上涨7%,与2025年初10%的涨幅相比有所回落。”魁北克经济与房地产市场高级经济学家、QPAREB市场分析部门的Hélène Bégin解释道。

7月份出现了两种趋势:房价持续上涨;竞价过高现象仍然存在,尽管远未普遍。需要注意的是,根据QPAREB的数据,要将交易视为竞价过高,必须满足两个条件。首先,交易必须在短时间内多次提交购买同一房产的承诺后完成;其次,最终价格必须比房产上市时的挂牌价高出至少5%。仅仅以高于挂牌价的价格出售房产并不构成竞价过高,因为谈判可能会增加一些附加设施,从而证明更高的价格是合理的,例如大型家电、水疗中心或冬季车棚。2025年7月,只有11% 的卖家获得的价格至少比原始挂牌价高出5%,这与一年前大蒙特利尔地区的高价销售份额相似。

“尽管经济波动,但蒙特利尔的房地产市场在7月份表现非常活跃,与某些加拿大市场(尤其是温哥华和多伦多)相比表现突出。由于美国第一波关税上调造成的干扰,这两个城市的早春销量和价格均有所下降。”Hélène Bégin指出。这两个市场的待售房产供应量迅速增加,而由于不确定的气氛,需求却有所减弱。尽管近期房地产活动似乎有所回升,但这些大都市地区通常比蒙特利尔更容易受到经济环境恶化的影响。然而,蒙特利尔的经济自春季以来也失去了动力。失业率从年初的6.5%上升至6月份的7.0%。

根据加拿大国家银行经济学家发布的加拿大市场分析公司(CMA)住宅房地产市场指标,作为魁北克最大城市的蒙特利尔,其相对较低的房价解释了其较高的住房负担能力,尤其是与卡尔加里和渥太华等小城市相比。话虽如此,考虑到家庭收入、房价和抵押贷款利率,加拿大主要市场的住房负担能力从未如此难以承受。

近几个月来,由于加拿大全国核心通胀率反弹,浮动抵押贷款利率的下降趋势已告结束,导致加拿大央行(BoC)在过去三次决策中均维持基准利率不变。浮动抵押贷款利率的未来走势将取决于加拿大央行即将发布的政策利率变化,因为该利率是浮动利率的基准。另一方面,固定抵押贷款利率受债券利率波动的影响,而债券利率波动又取决于金融市场的投资者情绪。投资者越来越担心核心通胀率的上升,加拿大和美国的核心通胀率都接近3%,这将给3年期和5年期抵押贷款利率带来上行压力。

点击图片可查看大图